2019年1月,Basell委员会正式公布了《市场风险最低资本要求》,颁布了新的FRTB的标准法、内部模型法和新市场风险资本计量方案。新规以风险敏感度计算为基础,引入了敏感度资本、违约风险资本、剩余风险附加资本三部分资本计算具体方案。 11月1日,金融监管总局发布《商业银行资本管理办法》(下称《办法》),明确构建差异化资本监管体系,全面修订风险加权资产计量规则,提升资本计量的风险敏感性,同时要求银行制定有效的政策、流程、制度和措施,确保风险权重的适用性和审慎性,相关定性和定量信息披露标准进一步强化,增强市场约束。监管部门将进一步强化监督检查,提升监管有效性。《办法》自2024年1月1日起实施,并设置过渡期。

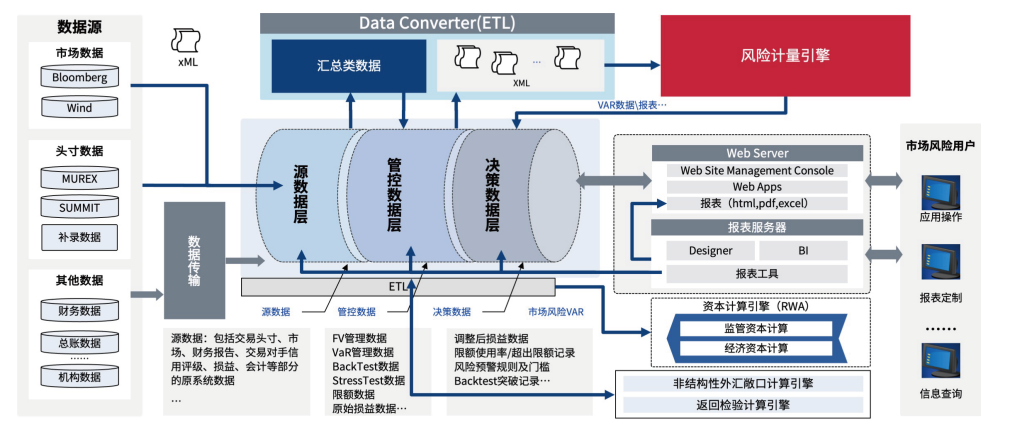

中电金信市场风险综合管理平台基于Basel协议FRTB资本新规,以满足市场风险监管要求为主旨而设计开发的市场风险综合管理系统,采用分布式架构、大数据及内存计算技术,内置风险计量引擎,具备市场风险数据分析管理、资金产品估值计量和风险监管数据报送等功能。帮助客户提升市场风险业务管控能力、金融市场业务经营能力、金融工具公允价值估值能力,为客户构建符合监管要求的市场风险管理数据体系与市场风险计量体系。

优势1:建立和完善市场风险计量体系:实现市场风险数据集市与市场风险计量引擎的全面集成,建立符合监管要求、涵盖商业交易账户的利率风险和股票风险、交易账户和银行账户的汇率风险和商品风险的风险计量体系,并实现压力测试、返回检验等业务功能。

优势2:自动化市场风险管理报告:实现内外部风险管理报告的自动化,由系统自动生成符合监管要求及银行内部要求的各项市场风险管理报告,并可根据客户需求定制化特殊报表及风险管理驾驶仓。

优势3:成熟FRTB风险资本新规下的标准法计量功能:自研的FRTB模块,实现FRTB标准法的资本快速汇总计算,并提供风险资本占用的动态分析功能。

-

风险计量

风险因子管理、情景管理、产品估值、VaR/ES计算、敏感度计量、损益加工、回归分析等。

-

风险应用

限额管理、风险资本、敏感度资本、压力测试、返回检验、风险分析等交互功能。

-

数据展现

风险监控报表、限额报表、风险资本G4C报表、返回检验报表等多种类型的固定报表、定期报告、即时查询展现、图形化展现的数据处理。

-

风险因子管理

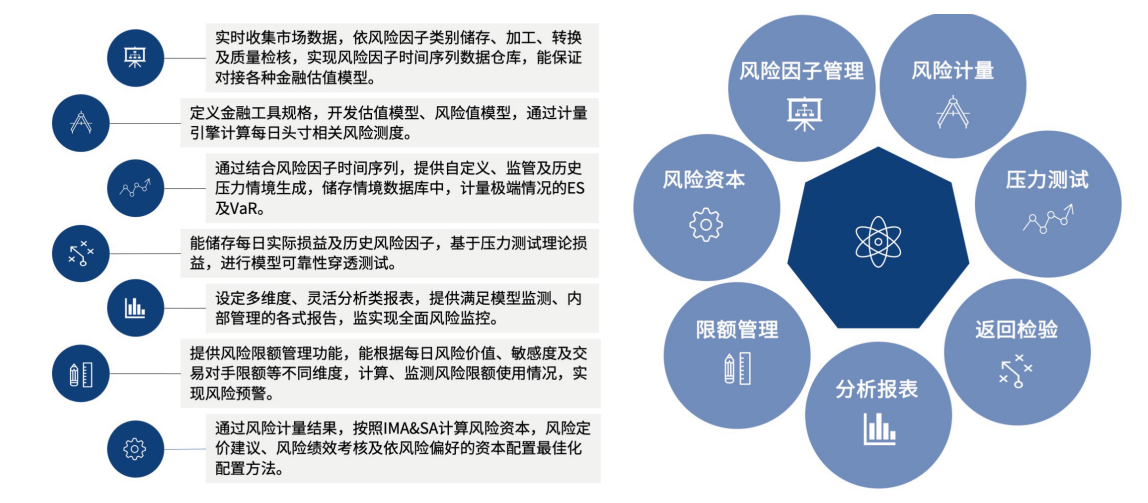

收集市场数据,依风险因子类别储存、加工、转换及质量检核,实现风险因子时间序列数据仓库,能保证对接各种金融估值模型。

-

风险计量

定义金融工具规格,开发估值模型、风险值模型,通过计量引擎计算每日头寸相关风险测度。

-

压力测试

通过结合风险因子时间序列,提供自定义、监管及历史压力情景生成,储存情境数据库中,计量极端情况的ES及VaR。

-

返回检验

能储存每日实际损益及历史风险因子,基于压力测试理论损益,进行模型可靠性穿透测试。

-

分析报表

设定多维度,灵活分析类报表,提供满足模型监测、内部管理的各式报告,监实现全面风险监控。

-

限额管理

提供风险限额管理功能,能根据每日风险价值、敏感度及交易对手限额等不同维度,计算、监测风险限额使用情况,实现风险预警。

-

市场风险资本

通过风险计量结果,按照新的IMA&SA计算风险资本,风险定价建议、风险绩效考核及依风险偏好的资本配置最佳化配置方法。

-

数据整合

统一归集相关数据,构建市场风险的数据模型,实现与风险计量引擎的交互和数据管理(数据质量控制、数据存储管理、数据安全访问控制)。

-

ICAAP资本管理系统

基于监管要求和行业领先实践,以年度为单位设定资本管理目标、计算资本需求、评估资本供给、综合进行战略决策和应急预案

体验产品 -

客户信用风险内部评级系统

支持银行非零售和零售信贷业务处理系统(信贷系统、小微系统)进行流程和数据整合,实现内部评级的模型管理、数据加工、评级管理、应用管理、接口管理等功能,切实推动非零售客户和零售客户内部评级的实际应用

体验产品 -

跨境人民币报送系统

符合监管要求、报送种类全、报送效率高

体验产品 - 支付信息统计分析上报系统 体验产品

-

客户风险报送系统

完善的客户风险模型体系,助力客户实现风险分析及风险报送

体验产品 -

EAST系统平台

帮助客户实现统一的EAST系统数据报送平台,支持多数据源配置,支持华为、星环大数据平台以及Oracle、DB2、Mysql、DM等数据库

体验产品 -

科技企业评估和风险筛查系统

帮助商业银行、政府等金融机构建立科技产业精准评价和风险筛查能力

体验产品 -

统一授信管理平台

满足商业银行将银行集团范围内具有授信性质和融资功能的各类信用风险业务纳入统一授信管理体系

体验产品