银监会颁布的《商业银行资本管理办法(试行)》中对银行资本充足率要求、资本定义、风险加权资产计量、内部资本充足评估、信息披露等进行了规范,外部不断趋严的监管要求结合内部资产结构优化的需求驱动银行建立符合业务发展和合规达标要求的风险加权资产计量系统和相关的管理应用体系。实现各项资本监管指标的快速准确计量、报送、信息披露,推动资本使用效率进一步提升。

中电金信风险加权资产(RWA)计量解决方案遵循《商业银行资本管理办法(试行)》等监管报送要求,以资本计量为主线,采用多种计量方法(标准法、内评法)对三大风险(信用风险、市场风险和操作风险)整合风险加权资产计量,实现资本充足率等监管指标的智能化计算与监控,同时满足监管要求下的适应性信息披露及银行内部管理需求,助力银行提高资本管理及风险管理水平。

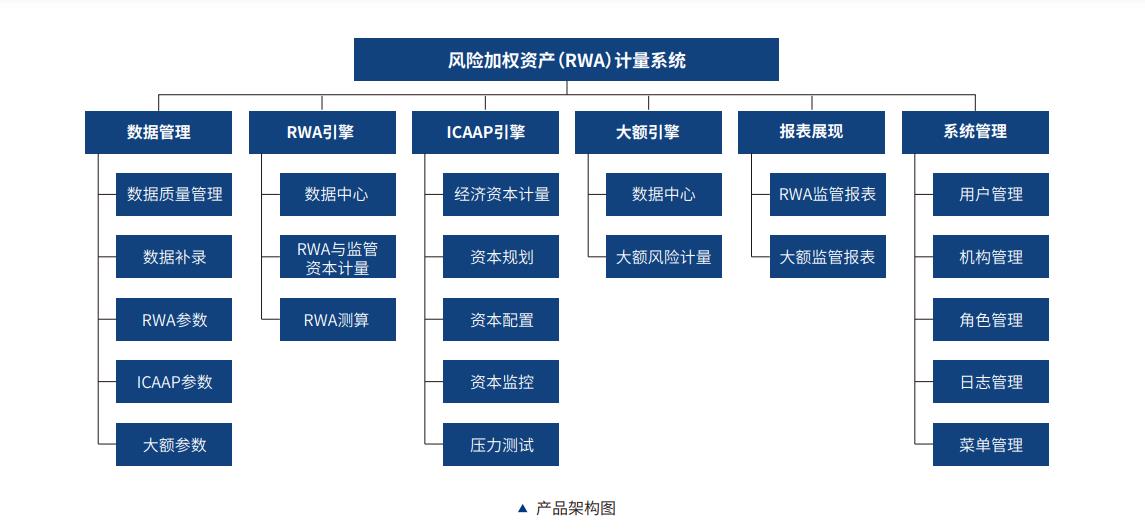

产品主要包括六大功能,分别是:ETL数据处理、RWA计量引擎、ICAAP管理引擎、报表管理、参数管理、系统管理。

-

ETL数据处理

包括数据数据补录、ETL任务管理、数据报告、数据补录设置、ETL任务设置、ETL数据校验规则设置

-

RWA计量引擎

包括RWA计量任务管理、计量数据、信用风险加权资产、市场风险加权资产、操作风险加权资产、资本充足率、计算方案管理、情景模拟测算、ETL数据校验规则设置

-

ICAAP管理

包括经济资本计量、资本规划、资本配置、资本监控、压力测试

-

报表管理

包括监管报表、披露报表、监管报表审核、内部管理报表、报表调整项、报表任务管理

-

参数管理

包括行内业务参数、ETL管理参数、RWA计量参数、经济资本参数、报表参数、系统公共参数

-

系统管理

包括用户管理、机构管理、角色管理、菜单管理、日志管理、通知管理、任务调度管理

-

先进的计量引擎

采用分布式架构,是国内领先的风险加权资产RWA计量引擎。

-

监管制度适应性

以中国银监会关于新资本协议实施的监管要求为指导,遵循《商业银行资本管理办法(试行)》等相关政策,可根据最新监管政策做出相应实质性响应。

-

计算规则参数化

银行参数、引擎参数、监管参数、资本参数等系统中计量参数均可进行参数化设置,可配置化程度高,配置方法简便,并具有版本控制机制。在监管要求变化时,可进行版本更新。

-

计算过程可视化

RWA计算过程透明,符合监管、审计管理应用要求。包括但不局限于计算参数、规则、中间过程的透明,并针对每笔债项计算过程中的每个步骤都能够简洁、清晰展现。

-

系统运行灵活性

RWA系统除需满足每月常规的RWA计算外,还提供RWA测算目的的临时跑批功能,可以在月初会提供额外的时间来保证分支行完成数据补录,以满足监管和本行内部管理要求。

-

监管审计可追溯

RWA系统提供对计算结果报表的对比及逐步下钻功能,可实现对RWA计算结果到逐笔债项明细的逐层展示,列示整个计算过程中所涉及的风险变量、风险缓释处理的中间结果,最终可分析到源数据层。