2013年1月1日开始实施的银保监会的《商业银行资本管理办法》中提出了商业银行信用风险内部评级体系完整的建设内容、技术标准和监管要求,信用风险内部评级体系作为商业银行进行风险全程化管理的核心工具之一,被广泛认可为评价商业银行管理能力的重要参数,建立内部评级体系成为提高银行核心竞争力的重要手段。

中电金信信用风险内部评级系统基于银监会资本管理办法的相关要求,建立符合监管要求和业务发展的非零售客户和零售客户内部评级系统产品,支持银行非零售和零售信贷业务处理系统(信贷系统、小微系统)进行流程和数据整合,实现内部评级的模型管理、数据加工、评级管理、应用管理、接口管理等功能,切实推动非零售客户和零售客户内部评级的实际应用。

按照银监会规定的内部评级方法,为商业银行非零售信贷业务和零售信贷业务提供客户评级和债项评级的专业评级模型开发和应用,为风险管理和授信审批人员提供决策参考。

• 按照信用风险内部评级方法的要求进行评级体系建设和风险参数量化运作支持;

• 信用风险评级量化管理信息的定义、采集以及处理的规范化、标准化;

• 信用风险评级流程的规范化:规范信用风险线上评级组织流程。

非零售客户内部评级系统满足非零售风险暴露内部评级的技术标准,确保非零售风险暴露每个债务人和债项划入相应的风险级别;搭建完善的内部评级流程,确保非零售风险暴露内部评级过程的独立性和公正性;对非零售信贷客户进行风险参数的量化,将债务人和债项的风险特征转化为违约概率、违约损失率、违约风险暴露和期限等风险参数。 主要包括二维评级功能、客户信息、数据统计查询、模型规则配置功能。

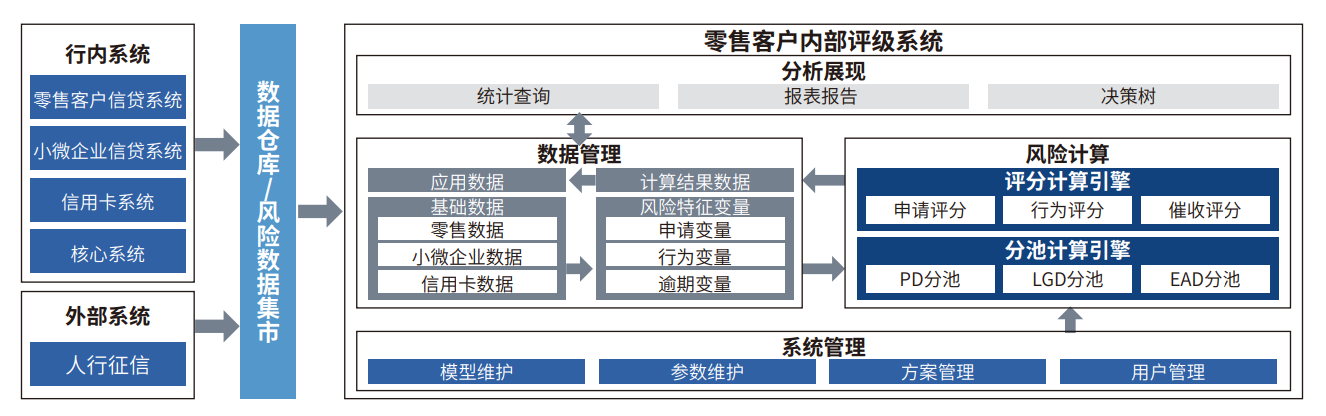

零售客户内部评级系统基于对源业务系统的数据整合,从业务形态上对零售风险敞口划分为三大类,即个贷、信用卡和符合监管定义的小微企业;通过风险特征变量的加工及数据建模,实现评分和资产风险分池的计量引擎建设,为风险报告以及下游系统的数据服务提供基础和保证。包括评分计算引擎、分池决策引擎、统一报表构建功能。